「会社に縛られない自由な人生を送りたい…でも一体いくら貯めれば安心してFIREできるの?」

この疑問を抱えているあなたへ。

私も15年前、 同じ不安を抱えながら脱サラの道を歩み始めました。

当時は明確な数字が分からず、 漠然とした不安を抱えていたことを 今でもよく覚えています。

でも安心してください。

今回は生活費別に必要な資産額を 具体的な数字でシミュレーションし、 現実的な達成プランまでお伝えします。

この記事を読めば、 あなたのFIRE計画が グッと具体的になるはずです。

FIRE達成に必要な基本的な考え方

まず、FIREの基本原則を しっかりと理解しておきましょう。

FIREの「4%ルール」とは?

FIRE達成の目安として 広く使われているのが「4%ルール」です。

これは年間生活費の25倍の資産があれば、 その4%を取り崩しながら 生活できるという考え方。

例えば年間生活費が240万円なら、 240万円×25倍=6000万円 が必要資産額の目安になります。

でも、これはあくまで アメリカ発の理論。

日本の実情に合わせた より現実的なシミュレーションが 必要だと私は考えています。

日本でのFIRE達成に考慮すべきポイント

・配当利回りの現実的な水準(3〜5%) ・インフレ率と税制の変化 ・社会保険料や住民税の負担 ・資産の目減りリスク

これらを踏まえて、 より安全で現実的な 資産目標を設定していきましょう。

生活費別FIRE達成必要資産額シミュレーション

それでは具体的な数字を 見ていきましょう。

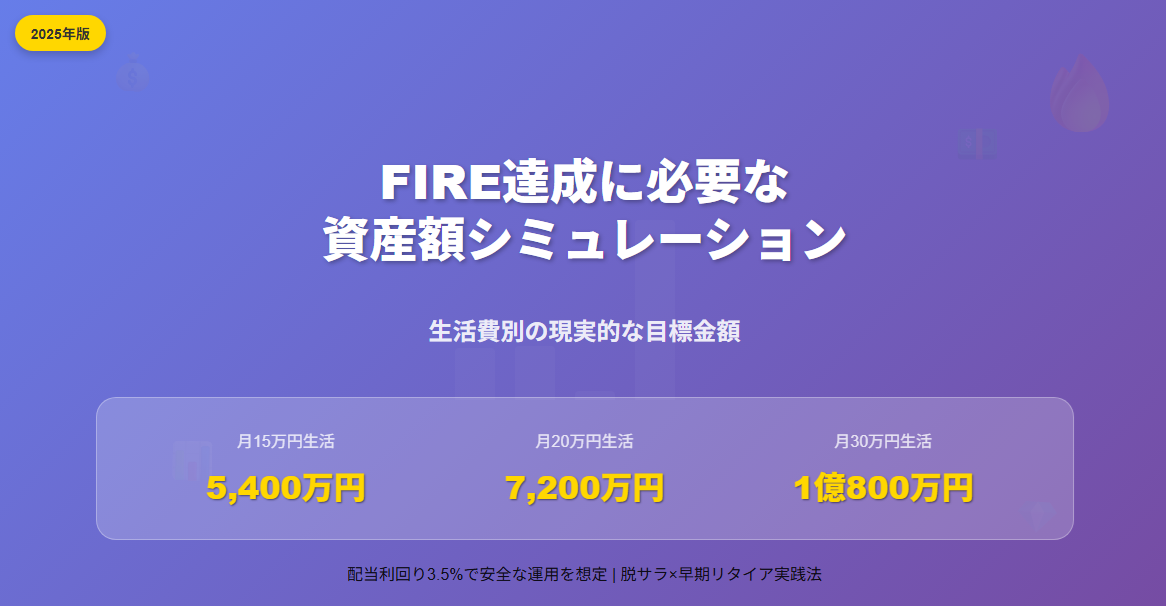

【生活費月15万円(年180万円)の場合】

4%ルール:4,500万円 現実的目標:5,400万円

月15万円は一人暮らしや 地方でのミニマム生活レベル。

家賃5万円、食費3万円、 光熱費1万円、通信費1万円、 その他5万円といった内訳です。

配当利回り3.5%で計算すると、 約5,400万円あれば 年間189万円の配当収入が得られます。

【生活費月20万円(年240万円)の場合】

4%ルール:6,000万円 現実的目標:7,200万円

月20万円は夫婦二人での シンプルな生活レベル。

家賃7万円、食費5万円、 光熱費1.5万円、通信費1.5万円、 その他5万円が基本構成。

配当利回り3.5%なら 約7,200万円で 年間252万円の配当収入です。

【生活費月25万円(年300万円)の場合】

4%ルール:7,500万円 現実的目標:9,000万円

月25万円は夫婦+子ども1人での 標準的な生活レベル。

家賃8万円、食費7万円、 教育費3万円、光熱費2万円、 通信費1.5万円、その他3.5万円。

約9,000万円あれば 年間315万円の配当収入で 安心してFIRE生活が送れます。

【生活費月30万円(年360万円)の場合】

4%ルール:9,000万円 現実的目標:1億800万円

月30万円は都市部での 家族世帯の標準レベル。

家賃10万円、食費8万円、 教育費5万円、光熱費2万円、 通信費1.5万円、その他3.5万円。

約1億800万円で 年間378万円の配当収入が 期待できます。

年齢別FIRE達成プランの現実性

「でも、そんな大金 本当に貯められるの?」

そんな疑問にお答えするため、 年齢別の達成プランを シミュレーションしてみましょう。

30歳からのFIREプラン(目標:7,200万円)

月20万円貯金×20年間 ・必要月間貯金額:30万円 ・年間貯金額:360万円 ・運用利回り3%で複利計算

これは相当厳しい水準ですが、 夫婦共働きなら不可能ではありません。

35歳からのFIREプラン(目標:7,200万円)

月25万円貯金×15年間 ・必要月間貯金額:40万円 ・年間貯金額:480万円 ・運用利回り4%で複利計算

副業収入と合わせれば 達成可能な範囲です。

40歳からのセミFIREプラン(目標:5,400万円)

月20万円貯金×10年間 ・必要月間貯金額:35万円 ・年間貯金額:420万円 ・運用利回り5%で複利計算

完全なFIREではなく、 軽い労働を続ける セミFIREなら現実的です。

FIRE達成を早める5つの戦略

目標金額が見えたところで、 達成を早める具体的な戦略を お伝えしましょう。

1. 生活費の最適化

まずは支出の見直しから。

・固定費の削減(家賃、保険、通信費) ・サブスクサービスの整理 ・食費の計画的管理 ・無駄な買い物の排除

月2〜3万円削減できれば、 年間24〜36万円の差が生まれます。

2. 収入源の複数化

会社員収入だけでなく、 複数の収入源を確保しましょう。

・副業(ブログ、YouTube、せどり) ・投資収入(株式、不動産) ・業務委託やフリーランス ・資格や専門性を活かした仕事

月5万円の副業収入があれば、 年間60万円の追加貯金が可能です。

3. 投資による資産拡大

ただ貯金するのではなく、 投資で資産を増やしていきましょう。

・つみたてNISAの活用 ・iDeCoによる節税効果 ・高配当株への投資 ・REITによる分散投資

年利4〜5%で運用できれば、 複利効果で大幅に目標達成が早まります。

4. 地方移住によるコスト削減

都市部から地方への移住で 大幅なコスト削減が可能です。

・家賃:月10万円→5万円(年60万円削減) ・駐車場:月2万円→0円(年24万円削減) ・外食費:月3万円→1万円(年24万円削減)

合計で年間100万円以上の コスト削減効果が期待できます。

5. 税制優遇制度の活用

各種税制優遇制度を 最大限活用しましょう。

・つみたてNISA:年間40万円 ・一般NISA:年間120万円 ・iDeCo:年間14.4〜81.6万円 ・ふるさと納税による節税

これらを組み合わせることで、 税負担を大幅に軽減できます。

FIRE失敗を防ぐリスク管理

FIRE達成後に破綻しないための リスク管理も重要です。

インフレリスクへの対策

現金だけでなく、 インフレに強い資産への分散投資。

・株式(成長株、高配当株) ・不動産(REIT含む) ・商品(金、原油など)

健康リスクへの備え

医療費の増加に備えた 余裕資金の確保が必要です。

・緊急時資金:生活費6ヶ月分 ・医療保険の適切な加入 ・健康維持への投資

収入源の多様化

配当収入だけでなく、 軽い労働による収入も 確保しておきましょう。

・パートタイム労働 ・コンサルティング ・オンライン講師 ・資産管理業務

まとめ:現実的なFIRE計画を立てよう

いかがでしたでしょうか?

FIRE達成に必要な資産額は、 生活費によって大きく変わります。

重要なポイントまとめ

・月20万円生活なら約7,200万円が目標 ・4%ルールより安全性を重視した計算 ・年齢と収入に応じた現実的プラン設定 ・複数収入源と投資による達成期間短縮 ・リスク管理を含めた総合的な計画

完璧を求めすぎず、 まずは現在の生活費を しっかりと把握することから 始めてみてください。

そして月1万円、2万円からでも 投資を始めて、 少しずつ資産形成の 習慣を身につけていきましょう。

あなたのFIRE達成を 心から応援しています。

一緒に自由な人生を 手に入れませんか?

今すぐ始められるFIRE準備3ステップ

- 月間生活費の正確な把握

- つみたてNISA口座の開設

- 高配当株投資の情報収集開始

ぜひ今日から行動を 起こしてくださいね。

コメント